Home

Duration Matching – Bullet Immunization at Banks

Pat Obi

5 พ.ย. 2020

การดู 5,110 ครั้ง

Duration Gap – Bank Immunization

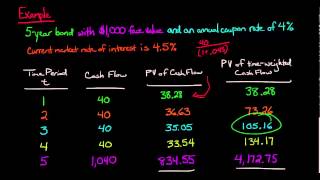

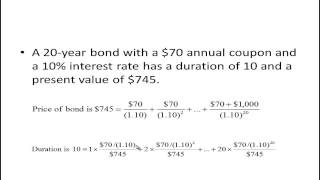

Chapter 7 : Interest Rates and Bond Valuation

Bond Portfolio Immunization

CFO Forum (Part 1) - Asset Liability Management

Risk Management for Changing Interest Rates: Asset-Liability Management and Duration Techniques

Risk Management at Banks: Credit Risk

Bond Duration and Bond Convexity Explained

วิกฤติต้มยำกุ้ง ค่าเงินบาทไม่ตาย | Money Teller the Series

Fixed Income 11: Portfolio Risk Management with Duration Matching

Session 4: DCF Big Picture and Risk free Rates

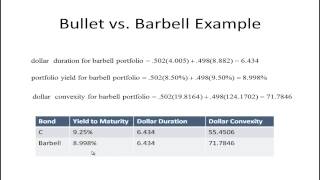

Bond Portfolio Management - Bullet vs. Barbell Strategies

FRM: How to value an interest rate swap

Corporate Valuation in Merger Analysis

ลงทุน DCA ดีอย่างไร เมื่อใครๆ ตอนนี้ก็ขาดทุน | Smart Invest EP.5

ยูเครนจ่อผิดนัดชำระหนี้ $20,000ล้าน : [คุยผ่าโลก worldtalk]

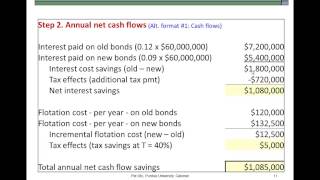

Bond Refunding Analysis - Pat Obi

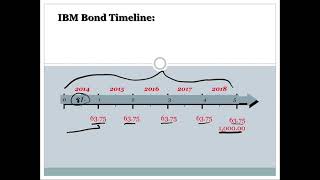

Macaulay Duration

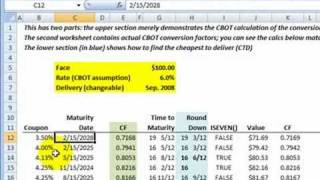

FRM: Treasury bond futures: conversion factor

Risk & Return (2 of 7)- Portfolio Diversification

Basel II - Pat Obi

![ยูเครนจ่อผิดนัดชำระหนี้ $20,000ล้าน : [คุยผ่าโลก worldtalk]](https://i.ytimg.com/vi/aLNmfsa_6ww/mqdefault.jpg)